Lorsque nous utilisons des cartes de crédit, l'une des questions les plus courantes est de savoir comment l'intérêt est calculé sur le crédit offert par la banque au titulaire de la carte. Dans cet article, nous essaierons d'expliquer ce sujet de manière simple, nous illustrerons quelques-uns des exemples les plus courants dans la pratique et nous vous guiderons avec quelques recommandations, tout en vous proposant plusieurs questions que vous devriez poser à votre banque lorsque vous demandez une carte de crédit.

Comment fonctionne l'intérêt sur les cartes de crédit et comment est-il calculé?

Tout d'abord, prenons un exemple concret en utilisant les données suivantes:

- Vous utilisez la carte de crédit pour acheter un bien d'une valeur de 1 000 €, ce qui signifie que vous utilisez le crédit de la carte pour ce montant.

- Selon votre contrat avec la banque, le délai de paiement pour payer le crédit est de 30 jours

- Le délai de grâce que la banque vous propose est de 30 jours. Cela signifie que vous avez 30 jours de plus pour payer le crédit après les 30 premiers jours. NB! Notez que le délai de grâce est soumis à l'accord avec la banque.

- L'intérêt de votre carte est de 12% par an.

Pour calculer le l'intérêt à payer sur la carte de crédit, il faut prendre en considération le crédit utilisé (ou le solde du crédit utilisé, dans certaines situations), le nombre de jours écoulés après la transaction et le taux d'intérêt annuel de la carte de crédit. Il est possible que dans certaines situations particulières, l'intérêt total à payer dépende également de variables telles que le type de carte de crédit que vous possédez ou les différentes lignes de crédit que vous avez sur votre carte, mais pour des raisons de simplicité, nous ne prendrons pas en considération les deux dernières éléments.

En général, l'intérêt total à payer est calculé selon la formule suivante:

Si vous décidez de payer le crédit, vous pouvez vous retrouver dans l'une des situations suivantes:

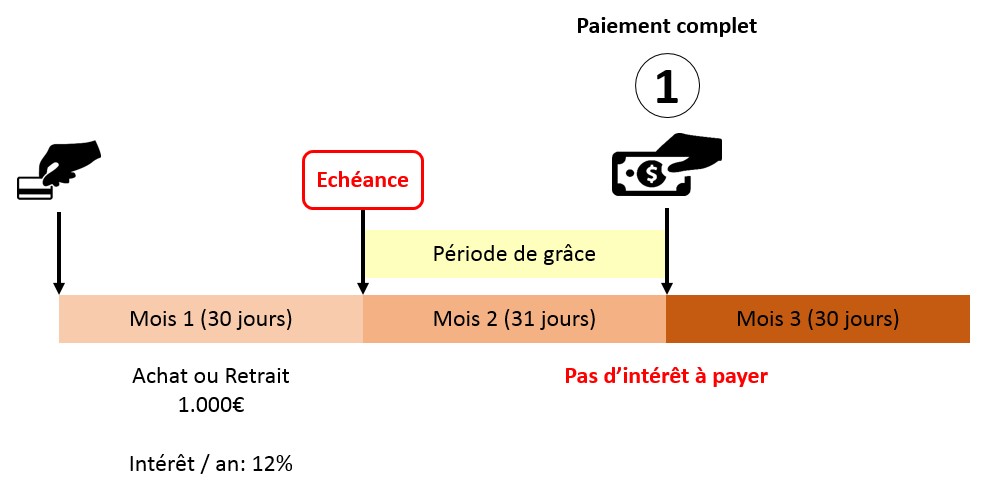

Vous décidez de rembourser le crédit en totalité avant l'expiration du délai de grâce

En général, dans cette situation, les banques ne vous imposent pas d'intérêts si le solde impayé (ou le crédit total) est remboursé en totalité. Elles agissent de cette manière parce qu'elles considèrent que vous avez rempli le contrat, à la fois en termes de remboursement (i.e. vous avez remboursé le crédit en totalité) et de délai (i.e. vous avez remboursé le crédit dans le délai de grâce). Il en va de soi qu'aucun intérêt ne vous sera facturé au cas où vous auriez remboursé le solde impayé (ou le crédit total) avant la date d'échéance. Si vous vous retrouvez dans une telle situation, la chose à laquelle vous devez faire attention est d'effectuer le paiement dans le délai de grâce.

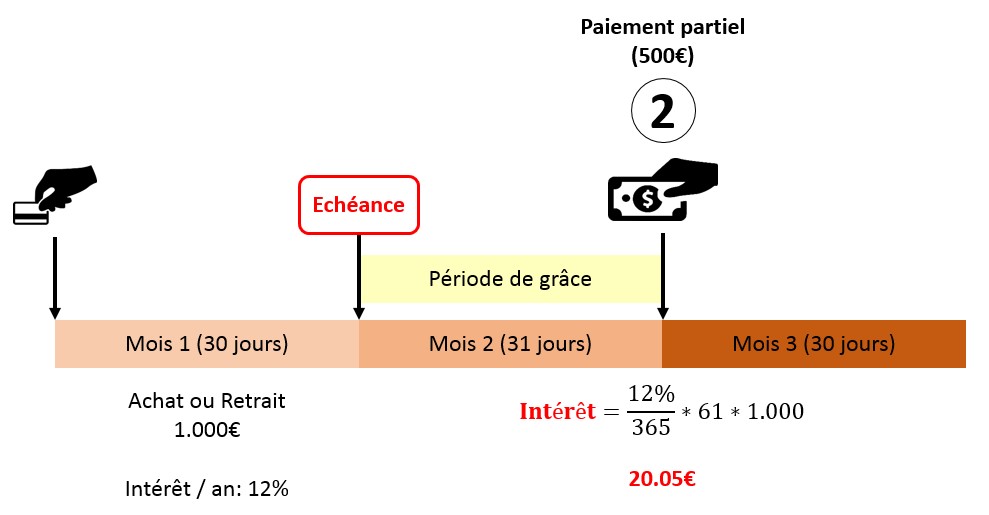

Vous décidez d'effectuer un paiement partiel dans le délai de grâce

Tout d'abord, notez qu'il n'est pas important si vous faites le payement en début de la période de grâce ou vers la fin. Malgré le fait que vous ayez payé le crédit dans le délai de grâce, les banques vous factureront généralement l'intérêt sur l'intégralité du crédit que vous avez utilisé. Elles le feront parce que l'une des conditions du contrat (i.e. le crédit n'a pas été remboursé en totalité) n'a pas été respectée. L'intérêt sera calculé en fonction du nombre de jours écoulés depuis la transaction et du montant total du crédit. La "pénalité" dans ce cas particulier vient du fait que le crédit n'a pas été payé en totalité, même si vous avez effectué un paiement partiel dans le délai de grâce.

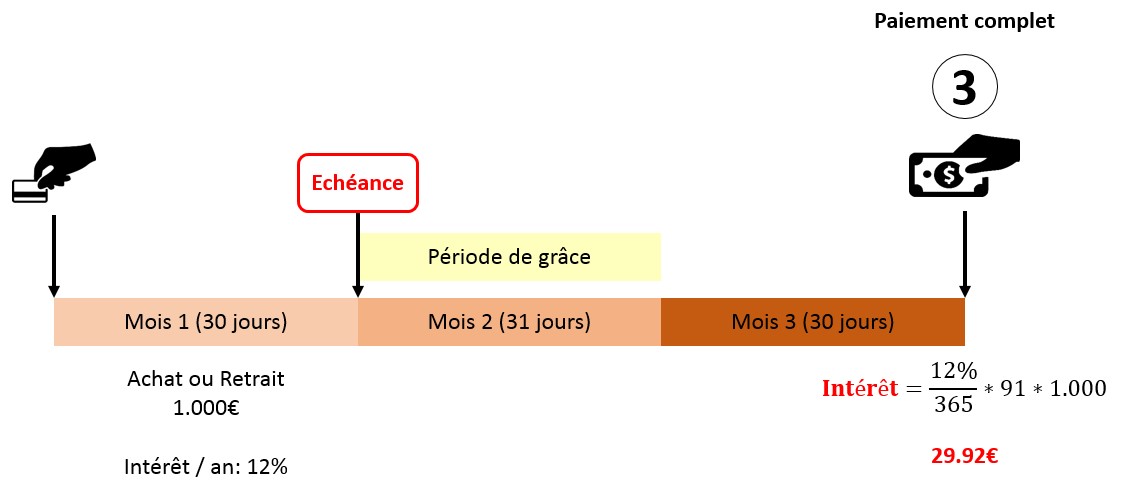

Vous décidez de payer intégralement le crédit après la fin du délai de grâce

Par rapport au cas décrit dans la situation précédente, dans cette situation, malgré le fait que vous ayez remboursé l'intégralité du crédit, l'un des termes de l'accord n'a pas été respecté (i.e. vous avez remboursé le crédit après l'expiration du délai de grâce). Dans ce cas, vous paierez les intérêts sur la totalité du crédit et les intérêts seront calculés en fonction du nombre de jours écoulés depuis la transaction. Plus vous paierez le crédit rapidement, moins vous devrez payer d'intérêts.

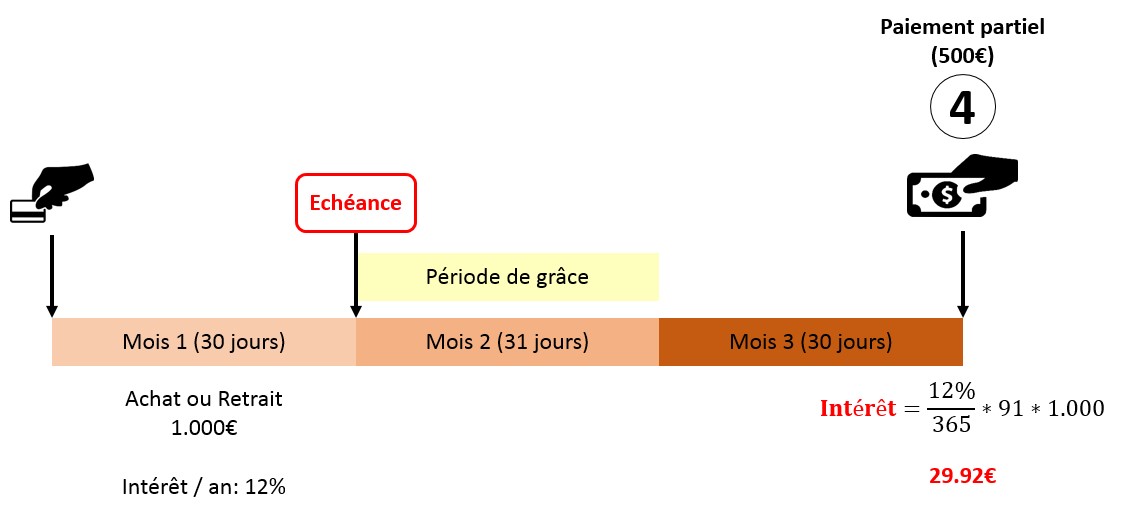

Vous décidez d'effectuer un paiement partiel après la fin du délai de grâce

Dans cette situation, les deux termes de l'accord n'ont pas été respectés. Vous avez remboursé le crédit après le délai de grâce et vous n'avez effectué qu'un paiement partiel. Les banques vous factureront les intérêts sur la totalité du crédit (1.000 €) et non sur le solde de celui-ci (500 €). L'intérêt sera calculé en fonction du nombre de jours écoulés depuis la transaction. Après chaque mois supplémentaire, vous devrez toujours payer des intérêts sur le montant total jusqu'à ce que le crédit soit payé en totalité. Plus vous paierez le crédit rapidement, moins vous devrez payer d'intérêts.

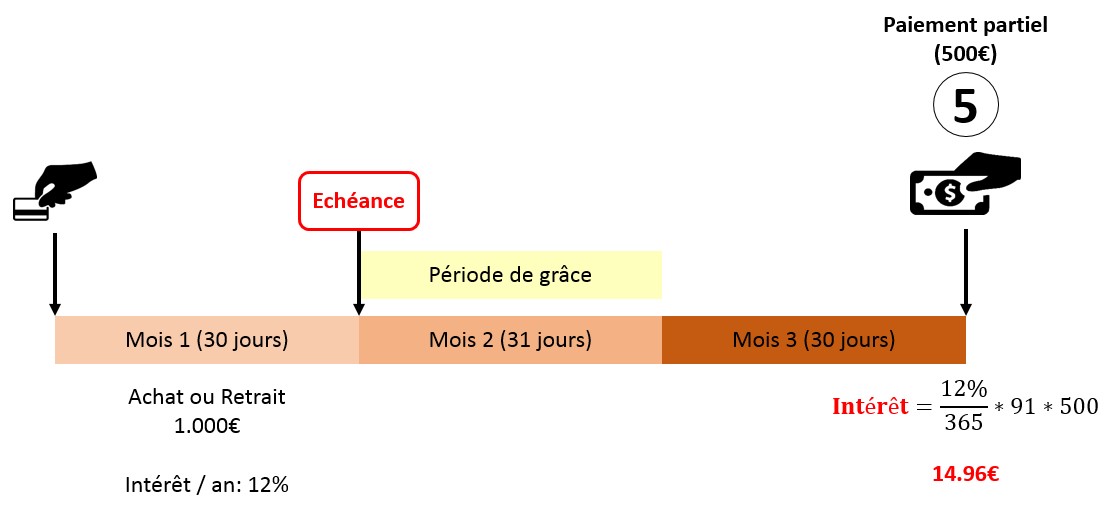

Vous décidez d'effectuer un paiement partiel après la fin du délai de grâce (la banque peut utiliser le solde impayé pour calculer les intérêts dus)

Cette situation est en quelque sorte similaire à celle décrite au point 4. La différence est que, sur la base du contrat négocié avec la banque, cette dernière utilisera le solde impayé pour calculer les intérêts dus et non le crédit total, malgré que vous n'ayez pas respecté le contrat, ni en termes de délai ni de montant payé. Notez qu'une telle situation n'est pas générale et dépend de la relation commerciale que le titulaire de carte a négociée avec la banque.

Quelques situations spécifiques à prendre en considération sur les intérêts des cartes de crédit

Parfois, les banques peuvent vous proposer plusieurs segments de crédits sur votre carte de crédit (i.e. un segment pour l'acquisition d'appareils électroménagers, un segment pour un usage personnel, un segment pour les voyages, etc.). Elles estiment que les différents types de crédits comportent différents risques et, par conséquent, peuvent avoir des intérêts différents. Pourtant, tous les crédits sont regroupés sous la même carte de crédit. Cependant, la façon dont l'intérêt total est calculé dépend de la méthodologie choisie par la banque, qui, bien que transparente, peut ne pas être facile à comprendre. Par exemple, si une partie du crédit correspondant à l'intérêt le plus élevé est remboursée, la banque peut décider d'appliquer au solde impayé, toujours le même intérêt le plus élevé.

Souvent, les banques peuvent inviter le titulaire de la carte à effectuer des paiements minimums pour le crédit utilisé, avant le paiement du solde restant dû. Les banques utilisent cette initiative, d'une part, pour collecter plus rapidement les fonds empruntés auprès des titulaires des cartes, afin de les réinvestir dans d'autres opérations et, d'autre part, pour limiter l'exposition des titulaires des cartes. Bien que de telles initiatives visent à diminuer le montant du crédit sur lequel les intérêts sont calculés, le calcul des intérêts sur le solde impayé peut être une entreprise compliquée pour le titulaire de la carte. Les banques sont de plus en plus obligées de travailler de manière transparente et de fournir des informations aux titulaires de cartes lorsqu'elles demandent le remboursement anticipé des fonds.

Que dois-je demander à la banque pour éviter les mauvaises surprises?

Ai-je un délai de grâce pour rembourser le crédit? Quel est le délai de grâce en nombre de jours?

Actions possibles

- Négocier une période de grâce plus longue, tout en conservant le taux d'intérêt annuel inchangé

- Négocier avec la banque pour calculer l'intérêt à partir de la fin du délai de grâce et non à partir de la date de transaction

L'intérêt est-il calculé sur le crédit total ou sur le solde impayé?

Action possible

- Négocier avec la banque pour payer les intérêts sur le solde impayé, tout en gardant le taux d'intérêt annuel inchangé (option 5)

Utilisez-vous (la banque) différents segments pour les diffèrent crédits que vous octroyés? Comment l'intérêt est-il calculé?

Action possible

- Évitez les crédits avec différents segments et potentiellement avec des intérêts différents! Le calcul des intérêts sera une histoire compliquée et les banques auront la tendance à calculer l'intérêt en fonction du taux d'intérêt le plus élevé.

Conclusion

Payez votre solde régulièrement et, de préférence, avant la fin du délai de grâce afin d'éviter d'accumuler des intérêts inutiles !!!